El Gobierno ha publicado una nueva versión del proyecto de Real Decreto que regulará la factura electrónica obligatoria entre empresas y profesionales (B2B), en desarrollo de la Ley 18/2022, de creación y crecimiento de empresas.

Esta versión introduce cambios significativos respecto a la versión anterior (junio de 2023), y actualmente se encuentra en su segunda fase de audiencia pública, lo que podría conllevar nuevas modificaciones hasta su aprobación definitiva.

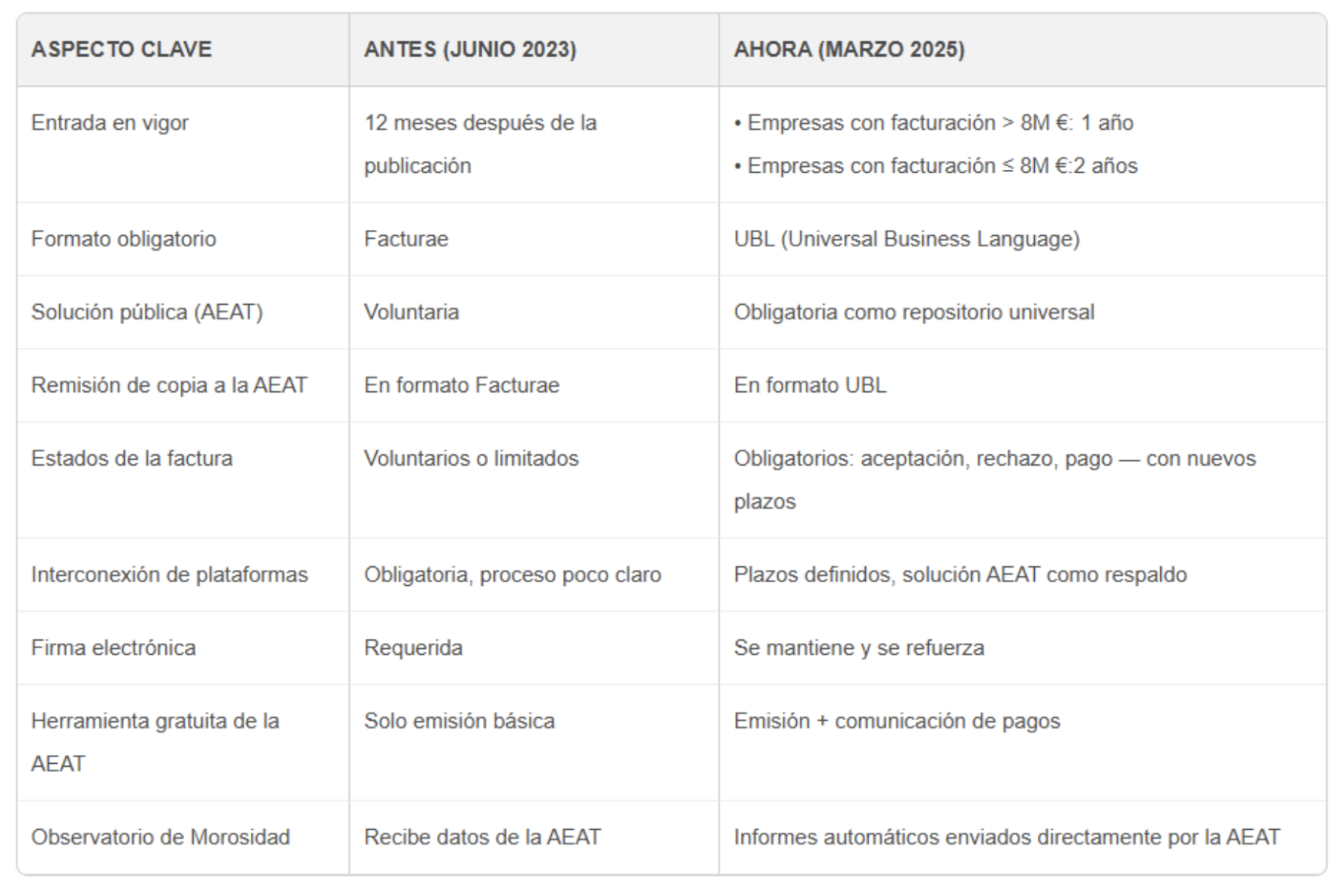

- Principales cambios en la regulación de la factura electrónica B2B.

Nuevos plazos:

Plazos de entrada en vigor de la factura electrónica (se mantienen desde la última revisión):

- Empresas con facturación > 8 millones €: 1 año desde aprobación de la orden ministerial

- Empresas con facturación ≤ 8 millones €: 2 años desde la misma fecha

- Plazo para informar pagos: 4 días naturales desde el pago efectivo

Plazos de comunicación de estados:

Los plazos para la entrada en vigor de la obligación de comunicar los estados de la factura (aceptación, rechazo, pago efectivo) han cambiado en la nueva versión del Real Decreto (marzo 2025) respecto a la versión anterior (junio 2023).

Versión anterior (junio de 2023):

La comunicación de los estados de factura tenía un plazo más laxo y diferenciado:

• Para empresas con facturación < 6.010.121,04 €:

o Entrada en vigor de la obligación de informar a los 36 meses desde la publicación del RD en el BOE.

- Para profesionales con facturación < 6.010.121,04 €:

o La obligación comenzaba a los 48 meses desde la publicación.

- Hasta entonces, la comunicación de estados era voluntaria.

Versión vigente a partir de marzo de 2025:

Los plazos han sido simplificados y alineados con la entrada en vigor general del sistema:

• Empresas con facturación > 8 millones €:

o Deben cumplir todas las obligaciones, incluida la comunicación de estados, al año de aprobarse la orden ministerial.

- Empresas/profesionales con facturación ≤ 8 millones €:

o Cumplimiento obligatorio a los 2 años desde la misma fecha.

- Excepción: En la disposición transitoria tercera se detalla que el máximo para profesionales será ahora de 3 años, sin diferencia entre empresas y autónomos. Esta disposición concede hasta 3 años (alargando el periodo de 2 años) desde la aprobación de la orden ministerial para que los profesionales con facturación ≤ 8 millones € cumplan específicamente con los artículos 10 y 12, que regulan la obligación de informar sobre los estados de la factura.

Anexo: Desglose detallado de cambios.

A continuación, se presenta un análisis punto por punto de los principales cambios introducidos en el nuevo borrador del Real Decreto sobre factura electrónica obligatoria B2B, comparado con la versión anterior de junio de 2023, para mayor claridad.

Entrada en vigor

• Antes: 12 meses después de su publicación en el BOE.

• Ahora: Comienza una vez aprobada una orden ministerial específica.

o Empresas con facturación anual superior a 8M €: 1 año desde la orden.

o Empresas con facturación igual o inferior a 8M €: 2 años desde la orden.

▶ Qué implica:

Permite una implementación más gradual y controlada, pero obliga a estar atentos a la publicación de la orden ministerial, ya que será el punto de partida real.

Formato obligatorio de la factura

• Antes: Facturae (formato usado en sector público).

• Ahora: UBL (Universal Business Language), en línea con la norma europea EN16931.

▶ Qué implica:

Las empresas deberán adaptar sus sistemas de facturación al nuevo formato si no lo utilizan ya. UBL es más compatible con estándares internacionales.

Solución pública de facturación (AEAT)

• Antes: Voluntaria.

• Ahora: Se convierte en repositorio obligatorio de todas las facturas (originales o copias).

▶ Qué implica:

Incluso si se utiliza una plataforma privada, será obligatorio remitir una copia fiel en formato UBL a la AEAT. La solución pública funcionará también como vía por defecto si no se elige plataforma privada.

Remisión de copia electrónica

• Antes: En formato Facturae.

• Ahora: En formato UBL, con todos los datos necesarios.

▶ Qué implica:

Más exigencias técnicas. Incluso quienes ya emiten electrónicamente deben revisar que la sintaxis cumpla el nuevo estándar y contenga todos los datos requeridos.

Estados de la factura (aceptación, rechazo, pago)

• Antes: Comunicación parcial o voluntaria.

• Ahora: Obligatoria. Deben informarse a través de las plataformas o directamente en la solución pública:

o Aceptación o rechazo comercial.

o Fecha de pago efectivo.

▶ Qué implica:

Se fortalece la lucha contra la morosidad. Las empresas deberán establecer procesos internos claros para actualizar estos estados dentro de los 4 días naturales desde el evento.

Interconexión entre plataformas

• Antes: Debían permitir interconexión sin coste, pero sin proceso detallado.

• Ahora: Se refuerza:

o Plazo máximo para hacer operativa la interconexión: 1 mes desde la recepción de la solicitud.

o Mientras no se logre la conexión, las facturas se enviarán vía plataforma pública.

o Se establece orden de atención si hay múltiples solicitudes.

▶ Qué implica:

Se garantiza una red fluida entre plataformas privadas, evitando bloqueos por falta de compatibilidad. La solución pública actúa como puente.

Firma electrónica

• Sin cambios sustanciales:

Se mantiene la firma electrónica avanzada como requisito, conforme al Reglamento (UE) 910/2014 (eIDAS).

▶ Qué implica:

Las empresas deben verificar que su proveedor firma correctamente las facturas, garantizando autenticidad e integridad.

Herramienta gratuita de la AEAT

• Antes: Solo emitía facturas.

• Ahora: También permite gestionar estados de factura y comunicaciones de pago.

▶ Qué implica:

Será una solución accesible para pymes y autónomos sin sistema propio, facilitando el cumplimiento normativo.

Observatorio Estatal de la Morosidad

• Antes: Reporte indirecto desde la AEAT.

• Ahora: La AEAT remite directamente la información necesaria para el listado anual de empresas morosas.

▶ Qué implica:

Se eleva el control público sobre los plazos de pago reales. Las empresas deberán ser más diligentes para evitar aparecer en listados negativos.

Desde Bové Montero y Asociados quedamos a su entera disposición para asistirles con cualquier pregunta o cuestión que puedan tener relacionadas con estos o cualesquiera otros asuntos.